Formularul KM-7 este un document completat zilnic care înregistrează citirile caselor de marcat. Se referă la documentația principală a întreprinderii. Raportarea se efectuează de către casierul senior pe baza certificatelor de tip. Datele din câmpuri ar trebui să fie introduse la sfârșitul fiecărei zile lucrătoare după prezentarea raportului Z. Dacă urmați litera legii, atunci formularul finalizat, precum și rapoartele atașate acestuia, ar trebui să meargă la departamentul de contabilitate cel târziu în următoarea zi lucrătoare.

KM-7 nu trebuie completat manual. Principalul lucru este că raportul este tipărit pe două fețe și certificat de semnăturile persoanelor responsabile.

Indiferent de numărul de mașini, se întocmește doar 1 raport pe acest formular pe zi.

Completarea probei și formularul gol KM-7

Dosare

Completarea câmpurilor formularului KM-7

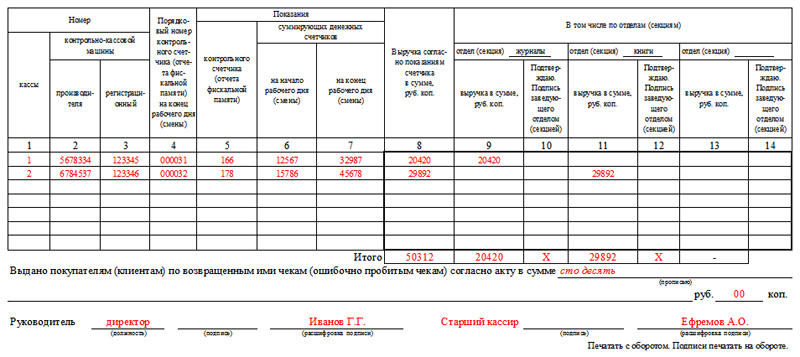

Antetul trebuie să conțină detaliile companiei. În acest caz, numele poate fi incomplet, iar unitatea structurală poate să nu fie indicată. Numerotarea formularului este stabilită de companie. Păstrează ordinea de la capăt la cap și după schimbarea anului calendaristic, adică dacă pe 31 decembrie era KM-7 # 342, atunci pe 1 ianuarie va fi # 343, nu # 1, așa cum s-ar putea presupune.

Pălărie KM-7

Capacul KM-7 se poate spune că este umplut într-un mod standard. Se introduc datele organizației, numele, adresa și toate caracteristicile digitale care îi aparțin:

- Tabelul include în mod necesar numerele casei de marcat, care sunt introduse în coloanele 2 și 3.

- Valoarea pentru coloana 2 poate fi clarificată în pașapoartele mașinilor, iar 3 - în documentele de la biroul fiscal cu privire la înregistrarea echipamentului de numerar.

- În coloana 4, se introduce numărul Z al raportului. Antreprenorii sunt familiarizați cu cazurile în care, după eliminarea acestui raport, au trebuit să deschidă din nou casierul și să efectueze tranzacții. Dacă se întâmplă acest lucru, în a patra coloană indicăm numărul ultimului raport Z.

- Veniturile din ziua respectivă (coloanele 8-14) sunt înregistrate pe secțiuni. Dacă departamentul are mai mult de 3 secțiuni, trebuie să completați mai multe formulare.

- În coloanele 10, 12 și 14, liderii de secțiuni vor trebui să semneze pentru a confirma că informațiile introduse sunt corecte.

Dacă compania nu are departamente, coloanele 9-14 rămân necompletate.

În partea de jos a formularului, se completează suma rambursărilor pentru cecuri pe zi, inclusiv cele care au fost rupte din greșeală. Introduceți numărul în cuvinte, fără a duplica numerele. Doar suma pe care cumpărătorii au primit-o în numerar este introdusă în câmp. Rambursările prin transfer bancar nu sunt incluse.

Vă reamintim că formularul KM-7 este predat într-un singur exemplar pe zi. Dacă în timpul inspecției inspectorul fiscal descoperă absența unui document, se vor aplica amenzi companiei și responsabilului.

Când formularul KM-7 nu este necesar

Particularitatea KM-7 este că este o formă compusă. Astfel, întreprinderile care utilizează nu mai mult de un KKM nu trebuie să completeze un astfel de raport.

În același timp, menținerea unei astfel de documente este obligatorie pentru toate întreprinderile cu case de marcat, chiar dacă acestea nu sunt specializate în activități de mărfuri sau funcționează conform unui sistem simplificat.

Când organizațiile sunt obligate să completeze formularul KM-7 și când nu? De exemplu, întreprinderea numărul 1 are un ghișeu principal și un ghișeu operațional. Există o casă de marcat în casa de marcat operativă. În fiecare zi, casierul-operator predă încasările la casieria casei de marcat principale a întreprinderii. Casierul-operator predă rapoartele fiscale casieriei casei de marcat principale KM-4. În acest caz, casierul casei de marcat principale a întreprinderii trebuie să completeze certificatul KM-7? Dacă apare un al doilea KKM la întreprindere, cum merg lucrurile cu certificatul KM-7? Al doilea exemplu: întreprinderea numărul 2 are o subdiviziune separată. într-o subdiviziune separată există 2 casete de numerar: o casă de lucru (casierie cu 1 casă de marcat) și casieria principală a întreprinderii. Casierul-operator și casierul casei de marcat principale dintr-o divizie separată sunt aceeași persoană. În fiecare zi, casierul primește încasările la casieria principală a subdiviziunii separate, iar a doua zi predă încasările către casierul subdiviziunii principale din ziua precedentă, în baza decontării în numerar. KM-7 completează acest caz? Dacă apare încă 1 KKM într-o subdiviziune separată, este necesar să eliberați KM-7?

Conform Instrucțiunilor (Rezoluția Goskomstat din Rusia din 25 decembrie 1998 N 132) Formularul N KM-7 este utilizat pentru întocmirea un raport de sinteză cu privire la citirile ghișeelor \u200b\u200bcaselor de marcat și veniturile organizației pentru ziua de lucru curentă și este o anexă la raportul de ajutor al casierului-operator pentru data curentă.

Termenul „raport sumar” implică prezența mai multor obiecte care trebuie raportate. În acest caz, este PCC. Astfel, dacă există mai multe CPC (mai multe) la o întreprindere sau o subdiviziune separată, formularul KM-7 trebuie completat.

În același timp, Formularul N KM-7 se referă la documentația referitoare la utilizarea caselor de marcat în conformitate cu Legea privind CPC. Și, prin urmare, nerespectarea acesteia către autoritatea fiscală în timpul auditului poate duce la o amendă administrativă în temeiul art. 19.7 din Codul administrativ al Federației Ruse:

Pentru oficiali - de la 300 la 500 de ruble;

Pentru persoanele juridice - de la 3000 la 5000 de ruble.

Astfel, atât pentru primul, cât și pentru al doilea exemplu, necesitatea de a completa formularul KM-7 va apărea numai atunci când este instalat un alt KKM.

Rațiunea acestei poziții este prezentată mai jos în materialele sistemului Glavbuh

Utilizarea CCP este asociată cu pregătirea diverselor documente primare.

Sfârșitul schimbului de muncă

La sfârșitul turei de lucru, casierul-operator:

- pe baza raportului Z, face înregistrări în jurnalul casierului-operator în forma nr. KM-4;

- pregătește un raport-declarație al casierului-operator în formularul nr. KM-6 Acest document reflectă, de asemenea, citirile contoarelor și totalizatorilor, suma veniturilor pe schimb și suma de bani returnată clienților. Raportul este întocmit într-un singur exemplar și, împreună cu încasările, este transferat la casieria principală.

- restituie casierului senior al casei de marcat principale suma de bani primită la începutul schimbului pentru schimb și decontări inițiale cu clienții. Această declarație se înregistrează în registrul contabil al fondurilor primite și emise de casier în formularul nr. KO-5. Pentru confirmarea returnării acestei sume, casierul senior semnează în coloana 9.

Această procedură este prevăzută în clauza 6.1 din Regulile standard aprobate prin scrisoarea Ministerului Finanțelor din Rusia din 30 august 1993 nr. 104, clauzele 4.5, instrucțiunile Băncii Rusiei din 11 martie 2014 nr. 3210- U, instrucțiuni pentru completarea formularelor nr. KM-4 și nr. KM-6, aprobate prin instrucțiunile de completare a formularului nr. KO-5, aprobate prin Decretul Comitetului de Stat de Statistică din Rusia din 18 august 1998 Nr. 88.

Pe baza certificatelor-rapoarte ale casierilor-casieri, casierul (casier senior) întocmește un raport consolidat pe toate aparatele de marcat (formularul nr. KM-7 „Informații privind citirile caselor de marcat și veniturile companiei”). Este compilat într-un singur exemplar. Coloanele 5-7 ale raportului consolidat reflectă citirile contorului fiecărui KKM, coloana 8 - valoarea veniturilor. Separat, se indică câți bani au fost emiși clienților la returnarea bunurilor și ce sume au fost introduse din greșeală. Raportul sumar este semnat de casierul principal și de șeful organizației. Se transferă către departamentul de contabilitate împreună cu ordinele de primire și cheltuieli și certificatele-rapoartele casierilor-casierilor. Această procedură este prevăzută de instrucțiunile aprobate prin Decretul Comitetului de Stat al Statisticii din Rusia din 25 decembrie 1998 nr. 132. *

Elena Popova,

consilier de stat al Serviciului Fiscal al Federației Ruse, am rang

2. Articolul:Ce rapoarte de numerar trebuie păstrate

Este necesar să se mențină formularele KM-6 „Raportul de ajutor al casierului-operator” și KM-7 „Informații privind citirile contoarelor de casă și veniturile companiei”?

De la 1 ianuarie 2013, formularele documentelor contabile primare conținute în albumele formelor unificate ale documentației contabile primare nu sunt obligatorii. Aceasta rezultă din articolul 9 din Legea contabilității.

În același timp, această prevedere nu se aplică instituțiilor de stat și municipale.

Aceștia trebuie să utilizeze formularele de documente conținute în anexele la ordinul Ministerului Finanțelor din Rusia din 15 decembrie 2010 nr. 173n. În același timp, formularele nr. KM-6 și nr. KM-7 nu sunt indicate acolo. În consecință, legislația actuală nu obligă formal să completeze aceste formulare după 1 ianuarie 2013.

Cu toate acestea, informațiile Ministerului Finanțelor din Rusia nr. PZ-10/2012 explică faptul că formularele de documente utilizate ca documente contabile primare stabilite de organismele autorizate pe baza altor legi federale continuă să fie obligatorii pentru utilizare. De exemplu, documente în numerar *.

Pe de o parte, formularele menționate în întrebare nu se aplică documentelor în numerar.

În același timp, aceste formulare sunt utilizate la efectuarea măsurilor de control fiscal și financiar. De exemplu, să ne referim la clauza 34 din Regulamentele administrative ... privind exercitarea controlului și supravegherii asupra respectării cerințelor pentru aparatele de marcat ... aprobate prin ordin al Ministerului Finanțelor din Rusia din 17 octombrie 2011 nr. 132n . Potrivit acestuia, în îndeplinirea funcției de stat, în funcție de perioada verificată și de particularitățile implementării plăților în numerar, specialiștii în inspecție iau în considerare, în special, jurnalul casierului-operator, certificatul-raport al casier-operator, precum și informații despre citirile ghișeelor \u200b\u200bde case de marcat și veniturile companiei *.

IN ABSENTA. Kolodin,

expert contabil bugetar

Unul dintre documentele de numerar emise zilnic de casier este formularul KM-7 - Informații despre citirile contorului KKM. Acest document reflectă datele pentru fiecare casă de marcat specifică.

Formularul KM-7 include informații despre citirile contorului la începutul și sfârșitul unui anumit interval de timp, precum și asupra veniturilor totale primite de la această casă de marcat.

Formularul KM-7 este trimis în fiecare zi către departamentul de contabilitate, împreună cu un raport-certificat de la casierul-operator KM-6, al cărui formular și eșantion pot fi descărcate.

Casierilor li se cere, de asemenea, să introducă zilnic date în jurnalul KM-4, un eșantion din care poate fi descărcat.

Informațiile despre citirile contorului introduse în formularul KM-7 sunt transferate către departamentul de contabilitate împreună cu documentele însoțitoare care justifică încasările de numerar - documente de intrare și de ieșire. Chitanțele de numerar sunt transferate odată cu înregistrarea unui ordin de numerar primit.

Formularul KM-7 și un eșantion de completare a informațiilor pot fi descărcate gratuit în format excel în partea de jos a articolului.

Umplerea probelor KM-7

La începutul casierului de lucru, deservind casa de marcat, introduce în formularul KM-7 date despre numele organizației, adresa locației sale, TIN, telefon. Este indicat și modelul KKM, în legătură cu care se completează informațiile conform formularului KM-7, nu este scris doar numele modelului, ci și numărul pașaportului, numărul obținut în timpul înregistrării KKT la biroul fiscal. .

Casierul responsabil cu efectuarea tranzacțiilor cu această casă de marcat și completarea informațiilor pe formularul KM-7 trebuie să scrie numele său complet, formularea exactă a funcției. Acest casier este responsabil pentru informațiile furnizate și pentru toate operațiunile efectuate în casa de marcat în perioada specificată. Durata și timpul schimbului de lucru sunt, de asemenea, prescrise în partea de sus a formularului KM-7. Documentului i se atribuie un număr și se scrie data completării.

Tabelul reflectă datele privind casa de marcat pentru o schimbă de muncă, urmând a fi introduse următoarele date:

- numărul raportului fiscal la sfârșitul zilei lucrătoare;

- informații despre citirile caselor la începutul și sfârșitul turei de muncă;

- venituri zilnice, ca diferență între citirile contorului;

- distribuirea veniturilor pe departamente (dacă există);

- informații despre cecurile returnate de cumpărători, precum și cele șterse incorect;

- semnătura casierului senior și a șefului organizației.

Un exemplu de completare a KM-7 poate fi descărcat mai jos.

documentația contabilă de bază pentru contabilizarea decontărilor de numerar cu populația la efectuarea operațiunilor comerciale folosind case de marcat a fost aprobată prin Rezoluția Comitetului de Stat de Statistică al Federației Ruse din 25 decembrie 1998 nr. 132.

La contabilizarea decontărilor de numerar cu populația la efectuarea operațiunilor comerciale folosind case de marcat, formularele documentației contabile primare Nr. KM-1, KM-2, KM-3, KM-4, KM-5, KM-6 , Se utilizează KM-7, KM-8, KM-9.

|

Numărul formularului |

Numele formularului |

|

Actul privind traducerea citirilor contoarelor sumare de bani la zerouri și înregistrarea contoarelor de control ale casei de marcat. |

|

|

Faptul de a lua citiri de control și de a însuma contoare de numerar la predarea (trimiterea) casei de marcat pentru reparații și la returnarea acesteia către organizație |

|

|

Actul privind restituirea fondurilor către cumpărători (clienți) la cecurile de casierie neutilizate |

|

|

Jurnalul casierului |

|

|

Registrul citirilor contoarelor sumare și ghișeelor \u200b\u200bde control ale caselor de marcat care funcționează fără casier - operator |

|

|

Raport de ajutor al casierului - operator |

|

|

Informații despre citirile ghișeelor \u200b\u200bde case de marcat și veniturile organizației |

|

|

Registrul apelurilor specialiștilor tehnici și înregistrarea lucrărilor efectuate |

|

|

Legea privind verificarea numerarului |

La punerea în funcțiune a caselor de marcat noi și la efectuarea unui inventar în organizații, Legea privind convertirea citirilor contorizării sumelor în zerouri și înregistrarea contoarelor de control se aplică înainte și după transferul lor la zero, pentru a întocmi traducerea citirilor totalizării contoare și înregistrați contoare de control (raport de memorie fiscală). contoare ale aparatului de marcat (formular nr. KM-1).

Traducerea citirilor contoarelor de însumare la zero și înregistrarea contoarelor de control ale KKT se efectuează în prezența unei comisii, care trebuie să includă un reprezentant al organizației de control sau un reprezentant al departamentului fiscal. Actul este redactat în două exemplare, dintre care unul, ca unul de control, este transferat către organizația care servește și controlează casele de marcat, al doilea exemplar rămâne în organizație.

Actul este semnat de persoanele responsabile ale comisiei formate dintr-un reprezentant al organizației care controlează, șeful, contabilul-șef, casierul principal și casierul organizației și înregistrează citirile următoarelor ghișee:

· Contoare de control (raport de memorie fiscală);

· Înregistrarea numărului de transferuri de citiri ale contoarelor însumate la zero;

· Principalul contor totalizator;

· Contoare secționale sumare.

La completarea actului în rândul „Număr” / „Producător”, se introduce numărul echipamentului de casă specificat în pașaportul său tehnic, în rândul „Număr” / „Înregistrare” numărul sub care este înregistrată această casă de marcat cu departamentul fiscal este indicat.

Motivul întocmirii actului este indicat în linia „Teren”.

La repararea caselor de marcat de către specialiștii centrului de servicii tehnice și la transferul acestora pentru muncă către alte organizații, Legea privind prelevarea citirilor controlului și rezumarea contoarelor de numerar se aplică atunci când casa de marcat este returnată (trimisă) pentru reparare și când este returnată către organizație (formular nr. KM-2). Repararea caselor de marcat se efectuează cu permisiunea administrației organizației numai după efectuarea citirilor contoarelor sumare și a controlului (raport de memorie fiscală).

Actul este întocmit și semnat de membrii comisiei, care, la fel ca la pregătirea Actului formularului nr. KM-1, include un reprezentant obligatoriu al organizației de control sau un reprezentant fiscal, precum și șeful, seniorul casier, casier al organizației și specialist al centrului de servicii tehnice KKT.

Se întocmește o factură pentru transferul caselor de marcat către o altă organizație sau către un centru de service tehnic pentru reparații. Actul împreună cu factura compilată este depus la departamentul de contabilitate al organizației până cel târziu a doua zi. Observații despre acest lucru sunt făcute în Jurnalul casierului-operator (formularul nr. KM-4) la sfârșitul înregistrărilor pentru ziua lucrătoare.

După reparație, citirile contorului sunt verificate și înregistrate în act, iar capacul echipamentului casei de marcat este sigilat.

Nu este neobișnuit ca un cumpărător să refuze să cumpere și să apeleze la administrația unei organizații comerciale cu cererea de a-i returna banii. În acest caz, managerul semnează cecul străpuns la checkout și permite casierului să restituie banii cumpărătorului, în timp ce banii pot fi returnați doar prin cecul perforat la checkout și în suma indicată pe cec.

Pentru a procesa restituirea fondurilor către cumpărători (clienți) la cecurile de casierie neutilizate, inclusiv la cecurile de casierie eronate, se folosește Actul privind restituirea fondurilor către cumpărători (clienți) pe bonuri de numerar neutilizate (formular nr. KM-3)... Actul este întocmit și semnat într-un singur exemplar de către comisie, care include șeful, șeful departamentului sau secției, casierul superior și casierul-operator. Actul, care enumeră numărul și valoarea fiecărui cec, împreună cu cecurile anulate lipite pe o foaie de hârtie, este depus la departamentul de contabilitate al organizației, unde este stocat în documente pentru o dată dată.

Trebuie remarcat faptul că încasările în numerar sunt reduse cu suma fondurilor pe cecurile returnate de cumpărători (clienți) și înscrise în Jurnalul Casierului-Operator (Formularul nr. KM-4).

În toate organizațiile care efectuează decontări de numerar cu populația folosind case de marcat, se iau în calcul primirea și consumul de numerar pentru fiecare echipament de casă. În acest scop se aplică Jurnal casier-operator (formular nr. KM-4) , care, în plus, este și un document de control și înregistrare a citirilor contoarelor.

Jurnalul trebuie să fie dantelat, numerotat și sigilat cu semnăturile reprezentantului autorității fiscale, precum și cu șeful și contabilul șef (senior) al organizației și cu sigiliul. Jurnalul ține evidența încasărilor primite cu utilizarea caselor de marcat.

Înregistrările jurnalului sunt păstrate zilnic de către casier în ordine cronologică în cerneală sau stilou. Dacă se fac erori la scrierea datelor în jurnal, atunci corecțiile efectuate trebuie să fie convenite și certificate prin semnăturile casierului-operator, șefului și contabilului șef (senior) al organizației.

Dacă citirile coincid, acestea sunt introduse în jurnal pentru ziua curentă sau tura la începutul lucrului și certificate cu semnăturile casierului și ale administratorului de serviciu.

Data raportului este indicată în coloana 1, citirile contoarelor la începutul și sfârșitul schimbului sunt înregistrate în coloanele 6 și 9, suma totală a veniturilor este indicată în coloana 10, suma veniturilor depuse în numerarul este înregistrat în coloana 11 a jurnalului, suma încasărilor pe cardurile de credit este indicată în coloana 12 „Plătit pentru documente”.

Coloana 4 a jurnalului este furnizată pentru a înregistra sumele scrise pe cecurile returnate de cumpărători, pe baza datelor Legii în formularul nr. KM-3, precum și a numărului de cecuri zero tipărite pe zi lucrătoare ( schimb). La sfârșitul zilei de lucru (tura), casierul întocmește un raport de numerar, împreună cu care predă încasările către casierul superior din ordinul de numerar primit.

O înregistrare în jurnalul casierului-operator se face după efectuarea citirilor contorului și verificarea valorii reale a încasărilor, înregistrarea făcută este confirmată de semnăturile casierului, casierului superior și administratorului organizației.

În caz de discrepanță între rezultatele sumelor de pe banda de control și încasări, ar trebui să aflați motivul discrepanței și să introduceți deficiențele sau surplusurile identificate în coloanele corespunzătoare din Jurnalul Casierului-Operator.

În multe organizații care lucrează fără un casier-operator (instalarea casei de marcat pe rafturile magazinelor, pentru munca chelnerilor), Registrul de înregistrare a citirilor sumelor de numerar și a ghișeelor \u200b\u200bde control ale caselor de marcat este utilizat pentru înregistrarea tranzacțiilor la primirea numerarului (venituri) pentru fiecare echipament de casă care lucrează fără un casier-operator (formular nr. KM-5). La fel ca jurnalul anterior, este, de asemenea, un document de control și înregistrare a citirilor contorului și trebuie să fie dantelat, numerotat și sigilat cu semnăturile unui reprezentant al autorității fiscale, al șefului și contabilului șef (senior) al organizației și al sigiliului.

Intrările în Jurnal sunt păstrate de un specialist care lucrează zilnic la casa de marcat în ordine cronologică după sfârșitul zilei de lucru (tura) în cerneală sau stilou. Jurnalul înregistrează citirile contoarelor de control și sumare și suma veniturilor. Acceptare - predarea fondurilor este formalizată cu semnăturile unui reprezentant al administrației organizației, controlor-casier, vânzător, chelner și altele În cazul unor discrepanțe între valoarea veniturilor efective și rezultatul sumelor de pe banda de control, se dezvăluie motivele discrepanței, lipsurile sau surplusurile identificate sunt introduse în coloanele corespunzătoare ale jurnalului.

În cazul în care se fac corecții jurnalului, corecțiile efectuate sunt negociate și certificate prin semnăturile casierului, controlor-casier, vânzătorului sau chelnerului, șefului și contabilului șef al organizației.

În fiecare zi, casierul-operator dintr-un singur exemplar face un raport cu privire la citirile contorului caselor de marcat și a câștigurilor pe zi lucrătoare (schimb). Pentru a compila raportul, utilizați Raport de ajutor al casierului-operator (formular nr. KM-6)... Raportul semnat, împreună cu veniturile din mandatul de primire, este predat de către casierul-operator casierului superior sau șefului organizației. În cazul în care organizația este mică și una sau două case de numerar funcționează în ea, atunci este permisă predarea fondurilor de către casier-operator direct colectorului băncii. Livrarea fondurilor către bancă este reflectată în raport.

Veniturile pentru o zi lucrătoare (tura) sunt determinate de citirile contoarelor sumare la începutul și sfârșitul zilei lucrătoare (tura), în timp ce sumele de bani returnate clienților (clienților) pe chitanțele de numerar neutilizate sunt deduse. Veniturile sunt confirmate de semnăturile șefilor de departamente, în timp ce veniturile sunt acceptate și primite la casă pe baza ordinului de numerar primit, iar casierul principal și șeful organizației sunt semnate în raport.

Raportul de ajutor al casierului-operator stă la baza întocmirii unui raport consolidat Informații despre citirile ghișeelor \u200b\u200bde case de marcat și veniturile organizației (formular nr. KM-7)... Acest raport este întocmit zilnic de către casierul superior și, împreună cu acte, declarații, rapoarte ale casierilor-casieri, încasări de numerar și ordine de debitare, iar înainte de începerea următoarei schimbări este transferat către departamentul de contabilitate al organizației . Acest formular este un tabel în care, conform citirilor ghișeelor, la începutul și la sfârșitul lucrărilor pentru fiecare casă de marcat, veniturile sunt calculate, distribuite pe departamente, ceea ce este confirmat de semnăturile șefilor de departamente ( secțiuni). Rezultatele citirilor ghișeelor \u200b\u200btuturor caselor de marcat și a veniturilor totale ale organizației cu repartizarea acesteia pe departamente, precum și suma totală a fondurilor emise clienților pe chitanțele de numerar returnate de aceștia, sunt rezumate la sfârșitul anului masa. Formularul este semnat de șeful și casierul senior al organizației.

În cazul unei defecțiuni a casei de marcat, dacă este imposibil să se elimine disfuncționalitățile de către casier, administrația apelează un specialist în centrul de întreținere pentru case de marcat. De asemenea, specialiștii centrului de service tehnic efectuează inspecții tehnice programate, în timpul cărora se verifică starea mecanismelor părților electronice și software ale casei de marcat și se elimină defecțiunile minore.

În organizații, pentru a reflecta aceste fapte, Registrul apelurilor specialiștilor tehnici și înregistrarea lucrărilor efectuate (formular nr. KM-8)... Jurnalul este ținut de șeful organizației sau de adjunctul acestuia, dar este ținut de un specialist al centrului tehnic, care face notițe despre munca depusă, în special despre sigilare și conținutul amprentei ștampilei. Dacă este necesară repararea casei de marcat din centrul de întreținere, acest lucru este raportat conducerii organizației și se face o înregistrare corespunzătoare în jurnal, care este confirmată de semnăturile specialistului centrului de întreținere și ale persoanei din responsabilitatea organizației privind acceptarea lucrărilor de reparații la CPC.

Sursa / document oficial: Rezoluția Comitetului de Stat de Stat din Rusia din 25 decembrie 1998 nr. 132

Numele documentului: Formular KM-7 (OKUD 0330107)

Format: .xls

Marimea: 30 kb

Determinarea formei KM-7

Formularul KM-7 este una dintre formele de raportare primară privind operațiunile comerciale. În acest caz, se utilizează în mod necesar echipamente de casă. Regulamentul privind utilizarea și completarea formularului unificat este definit în decretul Comitetului de Stat de Stat din Rusia din 25 decembrie 1998 nr. 132. Acesta rezumă informațiile privind ghișeele caselor de marcat și fondurile primite de organizație. Forma KM-7 - aceasta este o aplicație pentru raportul de referință al casierului-operator pentru schimb.

Aplicarea formularului KM-7

În cazurile în care mai multe case de marcat funcționează simultan în organizație, atunci este necesar forma unificată KM-7... Acest formular ajută la compilarea unei situații consolidate de informații privind veniturile unei persoane juridice din toate registrele de casă utilizate. Mai mult, raportul este întocmit pentru ziua curentă a organizației.

Casierul superior întocmește un exemplar al formularului KM-7 și, împreună cu alte documente de raportare, îl trimite departamentului de contabilitate la sfârșitul schimbului de muncă. În formularul KM-7, informațiile sunt indicate pe fiecare casă de marcat la începutul turei de lucru și la sfârșitul acesteia. Suma încasărilor este certificată prin semnătura șefului persoanei din fiecare departament.

Venitul total al organizației este introdus într-un câmp special al formularului KM-7. Informațiile specificate în document fac posibilă evaluarea eficienței întreprinderii. Distribuirea fondurilor între departamentele organizației se bazează, de asemenea, pe tabelul de raportare zilnic. Citirile caselor de marcat sunt supuse semnării de către casierul senior, precum și de către șeful organizației.

")