Спеціаліст сектору безпеки управління платіжних карт «

Для розрахунку в інтернеті, зазвичай, досить номера карти, інформації про термін її дії і CVC / CVV2-коду. У подібних операціях беруть участь тільки реквізити карти, тобто не надаються дані карткового рахунку (номер рахунку, ОКПО або ІПН, МФО Банку). Для здійснення переказу вони не потрібні. При оплаті в інтернеті ніколи не можна надавати ПІН-код, кодове слово (слово-пароль).

Найкраще використовувати для розрахунків в мережі карти тих банків, які підтримують протокол 3-D Secure (MasterCardSecureCode, Verified by Visa). Це технологія додаткової аутентифікації клієнта, яка істотно знижує ризики шахрайства при оплаті товарів і послуг в інтернет.

У деяких випадках, для додаткової безпеки платежу та ідентифікації клієнта, сайт може запросити ПІБ клієнта, в тому числі їх транслітерацію латиницею, e-mail, номер мобільного телефону. Причому якщо адреса електронної пошти, часто, використовується як ідентифікатор клієнта для спрощення проведення операцій в майбутньому, то мобільний телефон запитується зазвичай для відправки СМС-повідомлення з унікальним цифровим або буквеним кодом підтвердження операції, тобто служить додатковим інструментом безпеки.

Тим часом, контактні дані, потрапляючи в руки шахраїв, можуть бути використані для отримання додаткової інформації безпосередньо у власника карти. Один з найпоширеніших способів шахрайства - змусити власника картки самостійно передати зловмисникові необхідні реквізити. Наприклад, шахрай може представитися співробітником банку і посилаючись на якісь проблеми з картою спробувати дізнатися у власника картки ПІН-код або CVC / CVV2-код. Ніколи і нікому не повідомляйте цю інформацію. Співробітник банку ніколи не зажадає назвати термін дії карти, CVC / CVV2-код або PIN-код. Слід також пам'ятати, що здійснювати покупки бажано тільки на відомих, перевірених ресурсах. При введенні даних карти необхідно переконатися в тому, що використовується захищене інтернет з'єднання (використання протоколу https).

Вельми популярний серед шахраїв і збір даних карт через вірусне програмне забезпечення. Я б рекомендував людям ніколи не здійснювати оплату з чужих або публічних комп'ютерів, а також контролювати використання захищеного інтернет з'єднання, своєчасно оновлювати вірусні бази антивірусних програм.

М ожно виділити кілька простих правил, Для безпечного використання карти в інтернеті:

Використовувати карти банків, які підтримують протокол 3-D Secure;

При введенні даних карти необхідно переконатися в тому, що використовується захищене інтернет з'єднання (використання протоколу https);

Купувати бажано тільки на відомих, перевірених ресурсах;

Вводити код CVC / CVV2 тільки з віртуальної клавіатури сайту за допомогою мишки (подібна пропонується на більшості сайтів).

Не користуватися картою з публічного комп'ютера;

Встановити денний ліміт на проведення операцій в Інтернеті і підключити смс-повідомлення про операції з платіжною карткою для оперативного контролю;

Використовувати окрему карту для таких платежів.

Начальник відділу онлайн банкінгу « Укрсоцбанку

При введенні конфіденційних даних платіжної картки обов'язковим є наявність значка «замок» внизу браузера або ліворуч адресного рядка браузера - цей символ вказує на те, що сайт працює в захищеному режимі, використовуючи SSL-сертифікат. Захищені ресурси використовують захищений канал передачі даних - https.

Краще розплачуватися картами на відомих сайтах, наприклад, великих авіаперевізників, систем бронювання, відомих магазинів. Держателю платіжної карти при розрахунку за покупки / послуги в Інтернеті необхідно ретельно стежити за тим, щоб не попасти на сайт-двійник, що маскується під справжній, але відрізняється однією або декількома буквами в адресі. Якщо виникають сумніви в тому, що адреса сайту, на який ви зайшли, зазначений правильно, введіть потрібну адресу самостійно.

Чи не надавайте дані платіжної карти (номер карти, термін дії, CVV2-код) на запити або анкети нібито для перевірки даних власника картки. Чи не передавати інформацію про ПІН-код третім особи.

Зберігайте і / або роздруковуйте підтвердження оплати в Інтернет-магазині (Інтернет-сторінку), із зазначенням адреси сайту, реквізитів магазину, номера замовлення, суми здійсненої оплати і найменуванням купленого товару.

При використанні систем дистанційного обслуговування, як банківських так і не банківських, дотримуйтеся правил інформаційної безпеки розроблених власниками таких систем.

Не варто використовувати для розрахунків в мережі Інтернет кредитні карти з великими лімітами або зарплатні картки з великими сумами грошей. Для цих цілей краще випустити спеціальну карту, яку ви будете використовувати для розрахунків в Інтернеті.

Банківські картки дуже зручні у використанні, вони несуть масу переваг. Не потрібно носити з собою велику суму грошей, покупку можна зробити, навіть не маючи при собі необхідної готівки, гроші можна отримати практично в будь-який час і будь-якому місці, оплачувати різні послуги, податки і багато-багато іншого.

Однак з появою банківських карт з'явилися і шахраї, які здатні зняти всі накопичення, всі грошові кошти з вашого рахунку. Щоб максимально захистити себе від цієї неприємної ситуації, необхідно дотримуватися певних заходів безпеки.

Безпека: що потрібно робити?

У чому ж полягає безпечне використання банківської карти ? Що значно знижує ризик крадіжки грошових коштів з банківської карти? До таких заходів слід віднести наступні моменти:

- Ніколи не можна повідомляти pin-код від банківської карти третім особам. При цьому зберігати його потрібно в недоступному для сторонніх осіб місці, для здійснення операцій РIN-код слід запам'ятати, або записати, але зберігати в окремому від карти місці.

- Ні в якому разі не можна передавати банківську карту для користування стороннім особам, навіть родичам і особам, яким довіряєте.

- Ні в якому разі не можна повідомляти по телефону свої персональні дані, такі, як ПІБ, номер і pin код карти, навіть якщо подзвонив представився співробітником банку. Варто запам'ятати, що співробітники банку ніколи, ні за яких обставин не просять повідомити ваш pin код. Якщо такий дзвінок надійшов, то слід повідомити про нього співробітникам банку. Також не слід відправляти свої персональні дані, дані про карту по електронній пошті, якщо прийшов такий запит нібито від вашого банку. Така розсилка може надійти тільки від шахраїв.

— безпечне використання банківської карти має на увазі введення pin коду таким чином, щоб його не було видно стороннім особам.

- Не варто використовувати карту в громадських місцях, яким ви не довіряєте (різні магазини, ресторани, кафе та інше). Також не варто оплачувати покупки в інтернеті за допомогою карти, якщо платіжна система не викликає довіри.

- При втраті картки необхідно відразу ж повідомити про це в банк для її блокування.

скіммінг

Крім вищевказаних заходів безпеки, слід врахувати, що існує особливий вид шахрайства, який також спрямований на зняття грошей з вашої картки, він носить назву «скімінг».

Скіммінг є особливим видом шахрайства, який спрямований на використання банківських карт, при цьому використовується спеціальний пристрій - скіммер. Принцип дії такого пристрою наступний. Як правило, він встановлюється на слот прийому карти на банкоматі. При вставці карти в слот скіммер зчитує інформацію з магнітної смуги. PIN-код визначається за допомогою відеокамери, встановленої поруч з банкоматом. Найчастіше, такі пристрої можуть дистанційно передавати інформацію. Після отримання всіх необхідних даних шахраї виготовляють дублікат карти і знімають всі гроші з рахунку.

Щоб не попастися на дану прийом, слід знімати гроші з тих банкоматів, яким повністю довіряєте. Якщо щось викликає підозру, то необхідно повідомити про це в банк. Також варто підписатися на sms-інформування, щоб бути в курсі всіх операцій, що здійснюються з картою. Крім цього, самі банки намагаються захистити себе від даних неприємних ситуацій, для чого встановлюються відеокамери на банкомати.

Таким чином, слід бути дуже уважним по відношенню до своєї банківської картки, використовувати лише надійні засоби здійснення операцій - все це значно знизить ризик шахрайства.

Для зняття готівки з картки, оплати покупок в "реальних" магазинах, оплати різних послуг через банкомат використовується пін-код у вигляді відомого тільки вам шифру з чотирьох цифр. А як проводиться оплата покупок з карти в інтернет-магазинах? Яким чином ми дозволяємо зняти з рахунку нашої карти певну суму, щоб оплатити товар або послугу, а головне, наскільки це надійно і безпечно?

Для оплати з карти в інтернеті застосовуються інші технології і пін-код банківської картки до них ніякого відношення не має. Тому, якщо вас просять для оплати повідомити пін-код, то краще піти з такого сайту. Втім, сучасні способи оплати з карти вже виключають таку можливість, оскільки застосовуються інші технології, що передбачають отримання одноразових паролів у вигляді СМС, але про це трохи нижче.

Компанії має наскільки рівнів захисту (секретності), головним з яких є її 16-значний номер карти. Якщо в банкоматі потрібно вводити пін-код, то при оплаті онлайн цей шифр замінюють унікальні реквізити карти: прізвище та ім'я власника картки, номер картки, термін її дії та, звичайно ж, код карти CVV2 / CVC2. Саме тому не можна стороннім показувати свою карту, оскільки всі реквізити карти розміщені на лицьовій стороні, а код CVV2 або CVC2 вказано на зворотному боці картки. Це три останні цифри, в правій частині смуги, де ви розписалися. Саме останні три цифри, тому що попередні чотири цифри - це "закінчення" номери вашої карти. Подивіться на номер карти і порівняйте.

CVV2 або CVC2 використовується для оплати в інтернеті

Сучасні способи захисту

На сьогодні, найбільш передовим способом захисту карти від розкрадання даних є використання технології "3-D Secure". Дуже коротко суть цих технологій можна пояснити так. Операція перерахування грошей проводиться без участі продавця. При здійсненні покупки, банк безпосередньо переводить кошти з вашої картки банку, в якому знаходиться рахунок продавця. Забезпечується максимальне збереження ваших платіжних реквізитів, і значно знижуються інші ризики. Нововведення цього виду захисту ще й в тому, що код (пароль) постійно оновлюється і висилається вам у вигляді СМС при кожній покупці. Погодьтеся, це набагато безпечніше.

Зверніть увагу, що сучасні способи оплати в інтернеті передбачають саме використання технології 3 D-Secure. Код CVV2 / CVC2 не скасований, але набагато надійніше проводити оплату за карти використовуючи цю технологію.

Незважаючи на появу нових безпечних технологій, найпростіший і надійний спосіб як завжди геніально простий. називається він віртуальна банківська карта . На додаток до основної, "реально існуючої" карті, ви відкриваєте в банку віртуальну карту. Вона має також (як і основна карта) всі платіжні реквізити і використовується лише для оплати в інтернеті. Перед тим оплатити товар або послугу ви перераховуєте на віртуальну карту, "прив'язану" до основної картки потрібну суму і проводите оплату. Після цього баланс карти залишиться "нульовим" і поповниться він лише перед наступною покупкою. Немає грошей, годі й викрадати. В крайньому випадку, можна встановити ліміт зняття грошей протягом дня. Для контролю можна підключити смс-інформування про будь-яких вироблених операціях на віртуальній карті.

Ви коли-небудь стояли позаду когось в черзі в магазині і спостерігали, як ця людина перебирає стопку пластиків, що містить не менше 10-ти кредитних карт? Споживачів з такою великою кількістю кредитних карт, звичайно ж, не так багато, але експерти кажуть, що більшість громадян СНД мають, принаймні, одну кредитну карту і, звичайно - дві або три. Використовувані з розумом кредитні карти можуть забезпечити легкість, зручність і фінансову вигоду , Тому що дозволяють здійснювати покупки , Маючи в розпорядженні майже цілий місяць, щоб заплатити за них.

Звучить непогано, але тільки в теорії. Насправді, багато споживачів не можуть скористатися цими перевагами, тому що вони не знають, як розпоряджатися правильно своїй кредитною карткою, щоб не зазнати відчутних фінансових витрат, які можуть досягати 25-30 відсотків щомісяця. Найчастіше таке відбувається, тому що багато хто не може встояти від спокуси здійснення покупок речей, які вони, в дійсності, не можуть собі дозволити.

У цій статті, яка стала першою в серії, ми будемо розглядати кредитну карту з декількох сторін - як вона працює фінансово і технічно.

Що таке кредитна карта

Кредитна карта - це пластикова карта, прив'язана до особового рахунку одного з банків. Більшість кредитних карт мають певний стандартом ISO 7810 ID-1 розмір - 85,6 * 53,98 мм - і використовують в якості носія даних магнітну смугу, проте поступово починають застосовуватися і чіпові (смарт) карти. На лицьовій стороні картки, як правило, є присутнім логотип платіжної системи, номер карти, ім'я власника і термін дії карти.

На зворотному боці картки знаходяться магнітна смуга, паперова смуга з підписом власника, а на деяких - код безпеки. Кредитна карта використовуються для платежів, в тому числі через Інтернет. Хоча власника картки часто називають «власником» - це в корені невірно, тому що в дійсності власником карти є банк-емітент.

Перша універсальна кредитна карта - така, яку можна було б використовувати в мережі різних магазинів і підприємств - була введена Diners Club, Inc., В 1950 році. Ще одна популярна універсальна кредитна карта - American Express - була створена в 1958 році однойменною компанією.

Пізніше прийшла черга банківських кредитних карт. На початковому етапі власник карти оплачував банку або весь баланс відразу, або ж розплачувався в кредит щомісячними платежами з нарахуванням відсотків за користування кредитними коштами.

Перша банківська кредитна картка під назвою « BankAmericard»Була випущена в 1959 році Банком Америки в Каліфорнії. Ця система почала ліцензуватися в інших державах, починаючи з 1966 року, і була перейменована в « Visa»В 1976 році. Потім з'явилися інші послідовники, в тому числі - MasterCard, Раніше іменувалася «Майстер Charge».

Інформація, передана номером кредитної картки

У кожної карти є свій особистий номер, який складається, як правило, з 16 цифр. Міжнародні карти системи VISA мають на мапі 16 або 13 цифр. Якщо, наприклад, на кредитній карті позначено 16 цифр, то вони будуть розбиті на чотири групи по чотири цифри в кожній. Всі номери платіжних карт системи VISA починаються з цифри 4. Кредитні карти системи MasterCard також мають 16 цифр, але завжди починаються з цифри 5.

карти системи Maestro мають початкову цифру 3, 5 або 6 і можуть містити різну кількість цифр: 13, 16 або 19. Кількість цифр на такій картці залежить від декількох факторів, у тому числі від давності або місця (регіону) випуску: 19 цифр зазвичай мають карти, які пов'язані з тими, які мають 16-ти значний номер і відкриті раніше.

Ці цифри вказують на субпрограмму, в рамках якої вони випущені. Наявність 13-тизначного номера вказує на те, що дана карта була відкрита відносно давно в рамках програми, розробленої для окремих регіонів.

Номер кредитної картки є певним кодом, що несе важливу інформацію. Зокрема, номер карти містить інформацію про її емітента (компанії, яка випустила дану карту), категорії галузі та перевірки номер. Давайте тепер розберемося, яку інформацію несе кожна група цифр.

Перша цифра (1) в номері кредитної карти вказує на галузь економіки, яка випустила дану карту, просто кажучи - це ідентифікатор галузі промисловості:

- 1, 2 - авіакомпанії;

- 3 - туризм, розваги;

- 4, 5 - фінансові організації, банки;

- 6 - торгівля, банківська сфера;

- 7 - нафтові компанії;

- 8 - телекомунікації;

- 9 - державні структури.

Шість перших чисел (2) дають інформацію про найменування платіжної системи, яка випустила карту. Це ідентифікатор або БІН банку. Іншими словами, знаючи цей номер, ви зможете визначити, яка з платіжних систем випустила ту чи іншу карту. Крім того, ідентифікатор присвоюються банком під конкретний картковий тип виплат.

Сьома і восьма цифри на платіжній картці означає код продукту або програми, В рамках якої випущена карта. З сьомої цифри починається індивідуальний номер рахунку власника карти (3) . Номер рахунку закінчується на передостанній цифрі. Цей набір цифр теж не випадковий, але розібратися в ньому складніше, адже він може містити в собі дані про філію банку, про валюті карти, про наявність чіпа.

Остання цифра (4) в номері банківської карти називається перевірочним числом. Воно утворюється в результаті складних математичних операцій з іншими цифрами або зображеннями, присутніми на мапі. Дуже часто такі операції генеруються криптографічним алгоритмом, який абсолютно виключає ручну підбір цифр.

Дуже часто останні десять цифр на кредитній карті використовуються для персоналізації карти, і можуть мати різні характеристики, які задаються емітентом. До таких характеристик можна, наприклад, віднести наступні: тип валюти, номер і місцезнаходження філії, наявність електронного чіпа і т.д.

Виходячи з того, що всі номери на карті є унікальними і не випадковими, можна стверджувати, що номер на платіжній картці вважається важливою інформаційною частиною будь-якої кредитної системи . За допомогою номера можна легко ідентифікувати карту під час оплати нею будь-якого виду товару або послуги, як в віртуальному світі (Онлайн), так і в реальному житті (оффлайн).

Для боротьби з шахраями емітентами карток були передбачені додаткові поля, за рахунок яких можна дізнатися чи дійсно ця людина є справжнім власником карти. На таких полях вказується термін дії карти, прізвище та ім'я власники, а також пін-код і інша додаткова інформація.

Інформація, розташована на зворотному боці кредитної картки

Підпис власника карти на зворотному боці останньої повинна бути обов'язково. При розплату банківською картою в торгово-сервісній мережі підпис власника картки на торговому чеку і підпис на зворотному боці платіжної картки звіряються касиром. При відсутності підпису або розбіжності з підписом на чеку касир має право відмовити в проведенні операції і навіть вилучити карту.

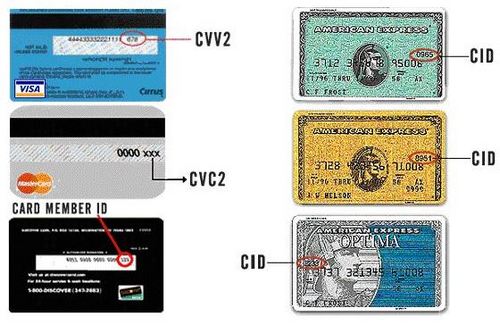

Для банківських карт системи Visa код безпеки носить назву «Card Verification Value 2» ( CVV2), Для платіжної системи MasterСard - «Card Validation Code 2» ( CVC2). Цей код розташовується на зворотному боці в кінці номера банківської картки на смузі для підпису клієнта. Саме цей код служить для авторизації операцій по карті при здійсненні покупок в інтернет.

Спеціальний код безпеки є набором символів і являє собою окремий від карти номер. З його допомогою можна здійснювати платежі за послуги і товари в інтернеті. Для кредитних карт типу MasterCard, Visa, Diners Club код наноситься у вигляді тризначного числа. Цифри розташовуються на зворотному боці картки, на поле, де стоїть підпис клієнта. У картах American Express вказується чотиризначне число. Воно розташовується над номером картки з лицьового боку.

Магнітну смугу на кредитних картах використовують для зберігання інформації. На магнітній смузі є три доріжки (треку), кожна з яких призначена для запису інформації в певному виді і обмеженому обсязі.

- перша доріжка - можливе нанесення цифро-буквеної інформації: до 76 знакомісць QWERTYUIOPASDFGHJKLZXCVBNM (латиниця) 1234567890 (цифри):; = + () - ""! @ # ^ & *< > / \\ Все букви - заголовні. Інформація буде оточена службовими символами: знак "%" - на початку рядка, і знак "?" - в кінці рядка. Знак питання додається автоматично в закінчення нанесеною інформації, інформую про закінчення запису на магнітній смузі. При зчитуванні не відображається. На цю доріжку зазвичай записують ім'я власника картки.

- друга доріжка - може містити тільки цифри: 1234567890 і знак рівності "=", наноситься 37 знакомест. Прогалини між символами немає, замість нього відображається знак рівності "=". Символом початку рядка на другий доріжці служить ";". В закінчення рядка також ставиться знак питання "?". Дану доріжку використовують для запису номера карти і терміну дії останньої.

- третя доріжка - як і на другий доріжці, інформація складається з цифр і знака "=", але може вміщати до 104 знакомісць, знаком "=" відображається пробіл. Символом початку рядка є нижнє підкреслення - "_", в кінці рядка традиційно ставиться знак питання - "?". Третя доріжка, зазвичай, містить службову інформацію конкретного банку-емітента.

Магнітна смуга - це архів, що містить мінімальну інформацію про власника карти: ім'я власника, номер його рахунку в банку, термін дії карти. Тому при розрахунках з використанням цієї карти кожен раз необхідно звертатися до центрального комп'ютера для отримання інформації про наявність на рахунку суми, необхідної для оплати товару або послуги.

ПІН-код (PIN-code) кредитної картки

Пін код (PIN - Personal Identification Number) - персональний ідентифікаційний номер, який є секретним кодом карти. ПІН-код може містити від 4 до 12 цифр, але на практиці найчастіше використовують 4 цифри. ПІН-код може складатися також з букв. Названий код присвоюється карті з метою ідентифікації особистості її власника при проведенні фінансових операцій.

Код повинен знати тільки держатель картки. Його необхідно зберігати в таємниці і ні в якому разі не розголошувати третім особам, в тому числі рідним і близьким. В інтересах безпеки не слід вводити ПІН-код в присутності сторонніх і зберігати записаний код поруч з картою. Важливо не забувати, що для розрахунків в Інтернеті ПІН-код не потрібно, Тому будь-яка пропозиція ввести його при онлайн розрахунках - явне вказівку на дії шахраїв.

Втрачений ПІН-код відновити неможливо, тому що він відомий тільки власнику картки. У такій ситуації банк, за заявою клієнта випускає нову карту з іншим ПІН-кодом, при цьому, номер карти може бути збережений за бажанням заявника. Для зміни ПІН-коду можна скористатися спеціальною функцією, доступною в банкоматах багатьох банків. За цю операцію може стягуватися комісія.

Картка з мікропроцесором (смарт-карта)

Картка з мікропроцессоромпредоставляет набагато більше можливостей для операцій з грошима, які перебувають на рахунку. Такі карти містять вбудований мікропроцесор, можуть мати оперативну (для використання в процесі обробки) і постійну (для зберігання незмінних даних) пам'ять, а також вбудовану систему забезпечення безпеки та захисту даних.

У пам'яті смарт-карти міститься повна інформація про рахунок її власника, в тому числі: про кількість грошей на рахунку, з максимальним збільшенням суми, яку можна зняти з рахунку одноразово, про операції, скоєних протягом дня. У зв'язку з тим, що смарт-карти не потребують процедури ідентифікації їх пред'явників, то при використанні останніх в режимі офлайн не потрібно звернення до банку або компанії, де відкрито рахунок власника картки.

Як недолік (правильніше буде сказати - незручності використання) смарт-карт слід відзначити відсутність єдиної уніфікованої системи обслуговування подібних карт, що обмежує сфери використання останніх (для "зчитування" інформації з карток різних банків необхідна наявність індивідуального терміналу).

Як визначити справжність кредитної картки

Справжність кредитної картки легко може визначити будь-яка людина, використовуючи спеціальну методику. Для наочності нижче приведена картинка з необхідними поясненнями, а сам процеес описаний нижче.

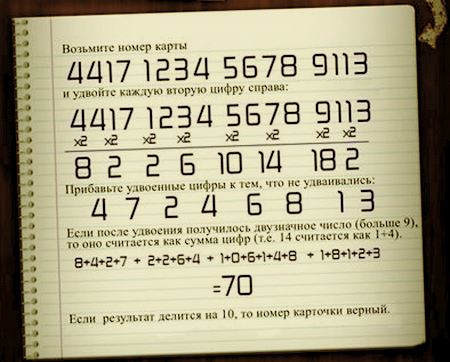

Слід помножити всі непарні цифри номера карти на 2. При отриманні двозначних чисел в результаті множення, складіть складові числа між собою для отримання однозначного. Тепер необхідно скласти всі цифри. Порахуйте суму парних чисел номера і додайте до отриманого числа. Якщо отримана сума ділиться на 10 без залишку, то перевіряється карта справжня.

У цій же рубриці ви можете ознайомитися з оглядами кращих кредитних карт, пропонованих на ринку країн СНД. Зокрема, розміщені огляди популярній і доступній (оформлення без підтвердження доходу, без застави та поручителів, без відвідування банку і з безкоштовною доставкою в будь-який регіон Росії) кредитної картки "Тінкофф Платинум" .